児童手当。子供が中学校を卒業するまで月額1〜1.5万円支給される制度です。子育て中の親にはありがたい制度ですね。

## 目次

[:contents]

## 目次

[:contents]

児童手当はいくら貰えるの?

児童手当は子供が中学校を卒業するまで月額1〜1.5万円支給される制度です1。3歳未満は一律15,000円。3歳以上から中学校卒業までは10,000円支給されます。*子供が3人以上いる場合は3歳から小学校卒業前までの期間も15,000円支給されます。

支給は年3回。毎年6月、10月、2月に4ヶ月分づつ支給されます。例えば3歳になるまでの間は4ヶ月に一度、15,000円×4ヶ月分=6万円が支給されます。子供が2人いる場合は2倍の12万円。大きな金額ですね。

支給額は合計で198万円

児童手当を子供の年齢ごとに支給される金額と、支給総額を表にしてみました。3歳までに支給される額は54万円。4歳から15歳(中学を卒業するまで)に支給される額は144万円になります。合計すると198万円。月々で考えると子供のおむつ代や、保育園・幼稚園代、学校の給食や集金であっという間に無くなりそうな金額ですが、総額は200万円近い大きな金額になります。

| 子供の年齢 | 一人当たりの月額 | 総額 |

|---|---|---|

| 〜3歳 | ¥15,000/月 | ¥540,000 |

| 4〜15歳 | ¥10,000/月 | ¥1,440,000 |

| -- | 合計 | ¥1,980,000 |

児童手当を何に使っているの?

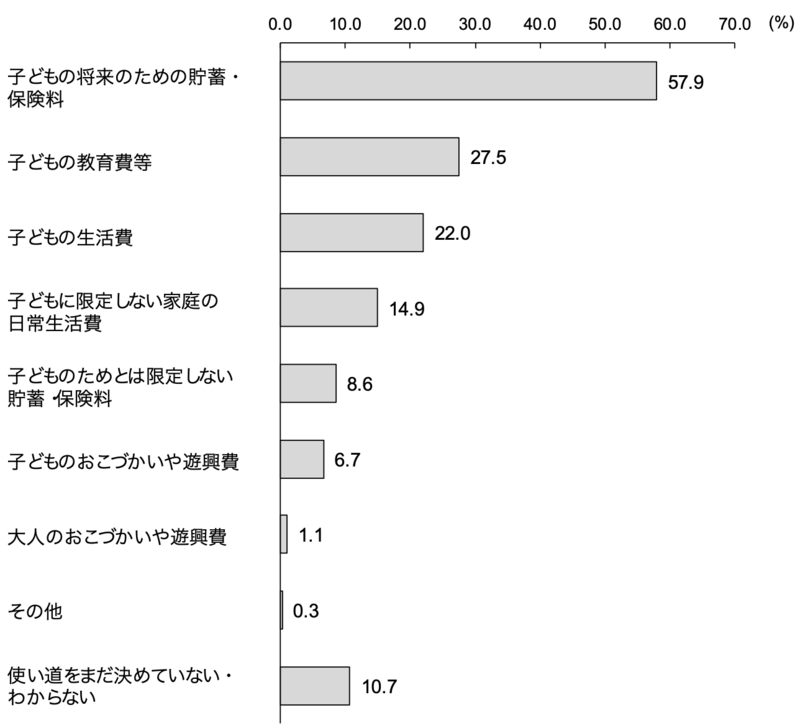

さて、この児童手当。世のお父さん・お母さん達は一体何に使って居るのでしょうか?内閣府において実施した「児童手当等の使途に関する意識調査」(平成30~31年)の報告書 2から児童手当の使いみちを調査した結果を抜粋してみました。下のグラフを確認してみましょう。用途の上位3つを見てみると

1.子供の将来のための貯蓄・保険料・・・57.9%

2.子供の教育費・・・27.5%

3.子供の生活費・・・22.0%

となっています。半分以上の親が子供のために、貯蓄や保険に積み立てている姿が見えてきますね。また半分の人たちは子供の教育費や生活費などの積み立てる事なく消費してるようです。子育てはお金がかかるものですよね?支給された児童手当を消費して生活するのも、将来に向けて貯蓄するのも正解だと思います。

児童手当を積み立てると?

内閣府の調査結果をみると半分の人が貯蓄。もう半分の人が消費している姿が見えてきますが、このブログでは児童手当を貯蓄または投資することをおすすめしたいと思います。子供たちの未来に広がる可能性はとても大きなものだと思います。親が想像しない世界を目指すかもしれません。子供が成長するにつれ、世の中を感じてなにかに挑戦したいと思った時に金銭的な理由で諦めさせる未来となっては子供も親も辛いものです。支給された児童手当を子供の未来にお金を届けるつもりで積み立ててみても良いのではないでしょうか?

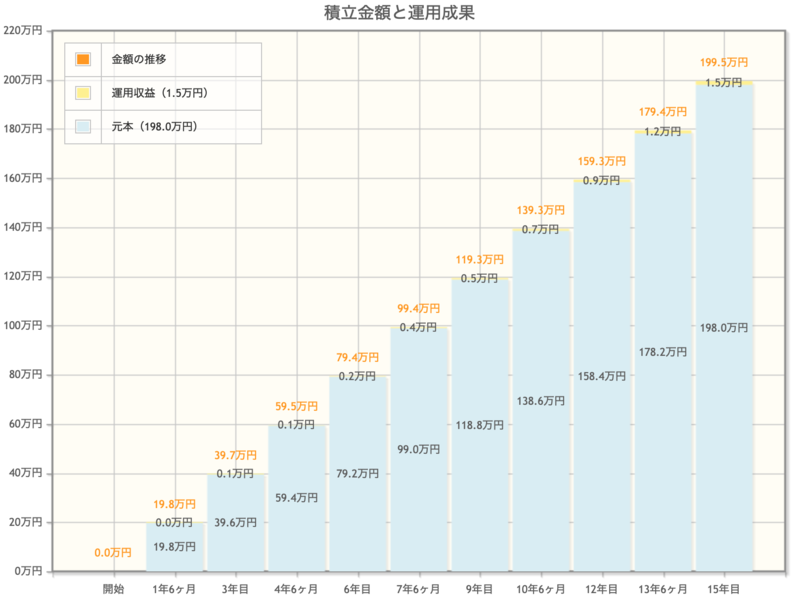

子供が生まれてから児童手当の支給が終わる15歳(中学校卒業まで)の15年間で月々積み立てた場合をシュミレーションしてみました。計算を簡単にするために月々1,1万円で15年(198万円)の積立した場合で銀行口座等の貯蓄した場合と、積立投資した場合に分けてシュミレーションしてみます。シュミレーションには金融庁の公開している資産運用シュミレーション3を利用しています。

貯蓄する場合

貯蓄する場合の前提を考えてみます。月々1.1万円を15年間貯蓄に回します。日銀の公開している普通預金の平均金利を見てみるとなんと0.001%4。この金利ではいくら預けても口座からの引き出し手数料の1回で利子分は無くなってしまいます。今回のシュミレーションでは低金利の普通預金の中でも比較的高い金利を提示しているネット銀行(東京スター銀行や楽天銀行・イオン銀行など)の最高金利0.1%で試算してみました。

シュミレーション結果(普通預金で貯蓄した場合)

・金利:0.1%

・積立額:1万1千円 / 月

・積立期間:15年

・総額199.5万円

・運用益1.5万円

15年間の運用益は1.5万円になりました。15年(180ヶ月)積み立てて1.5万円です。児童手当1回分増えました。積み立てて200万円近く貯蓄できたと思えば良いですが、180回積み立てて1回分増えました。と聞くと微妙な気分になりますね。しかし、公立高校の学費の総額の平均が130万円程度とのことなので、お金の心配なく高校進学できる貯蓄額です。

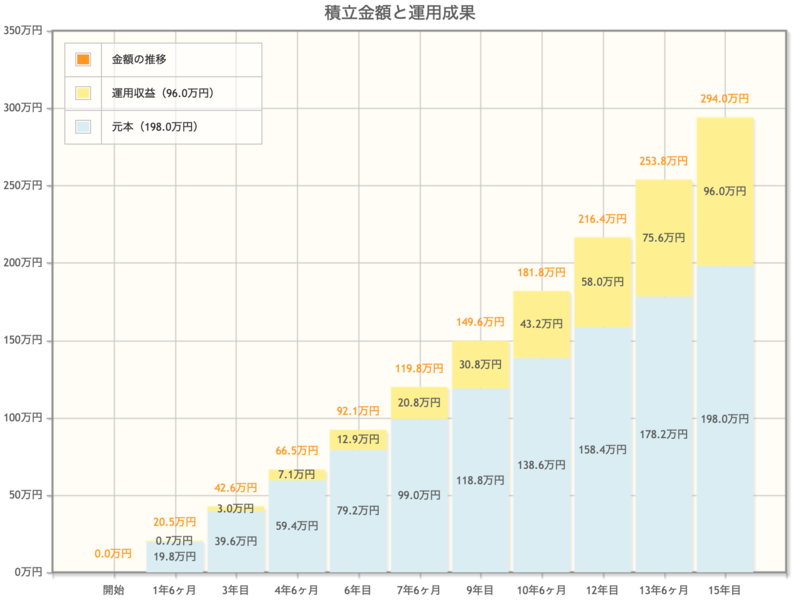

### 投資する場合

### 投資する場合

次に月々1.1万円を15年間積み立てて投資し場合を考えてみます。想定するリターンは年5%としてみました。全世界株式の投資信託の過去20年の平均利回りが3%程度なので少しリスク高めにとって運用しているイメージです。15年という期間と児童手当は生活費に当てない当前提でリスクをとっています。それでも投資のリスクが怖い。と思うのであれば、インデックス投資などの指数に投資する形にすれば、投資で全額なくなる事は無い。半数の人は児童手当を消費して15年後に手元に無いと考えれば投資のリスクも許容できるものになりませんか?

シュミレーション結果(年利5%で投資した場合)

・年利:5.0%

・積立額:1万1千円 / 月

・積立期間:15年

・総額294.0万円

・運用益96.0万円

シュミレーション結果としては15年後に運用益が96万円。約200万円の積立額でおよそ300万円の資産になりました。私立大学の授業料は平均で90万円5とのことなので、300万円準備できていれば子供が私立大学に行きたい!となっても学費土台や生活費として使えると思うと安心できる金額でよね?

まとめ

児童手当は総額198万円の支給額です。半分以上の人たちが子供の将来のため貯蓄や保険に積み立てているようです。支給期間は15年。時間を有効に使って子供の未来にお金を届けてみてはどうでしょうか?

投資は自己責任でお願いします。

自分の資産を守るのはあなた自身です。

このBlogの情報が参考になれば幸いです。

FI(Financial Independence) and be free!!

-

内閣府:児童手当制度のご案内 https://www8.cao.go.jp/shoushi/jidouteate/annai.html↩

-

https://www8.cao.go.jp/shoushi/shinseido/data/index.html#jite-ishiki_chousa↩

-

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html↩

-

日銀:預金種類別店頭表示金利の平均年利率等 https://www.boj.or.jp/statistics/dl/depo/tento/index.htm/↩

-

文部科学省 https://www.mext.go.jp/a_menu/koutou/shinkou/07021403/1412031_00001.htm↩